pp电子手机支架ღ✿✿ღ,pp电子设备ღ✿✿ღ,pp电子平台ღ✿✿ღ,pp电子官方网站ღ✿✿ღ。电子元件ღ✿✿ღ,智能手表ღ✿✿ღ!pp电子游戏ღ✿✿ღ,◎深圳华强欲将旗下华强电子网分拆上市ღ✿✿ღ,华强电子网虽在2022年12月获得了上市委会议审议通过ღ✿✿ღ,但截至目前仍未正式上市发行ღ✿✿ღ。

◎华强电子网全球采购服务的大部分收入(约九成以上)仍来自于线下ღ✿✿ღ,因此ღ✿✿ღ,“产业互联网的行业分类”等问题成为问询关注重点ღ✿✿ღ。

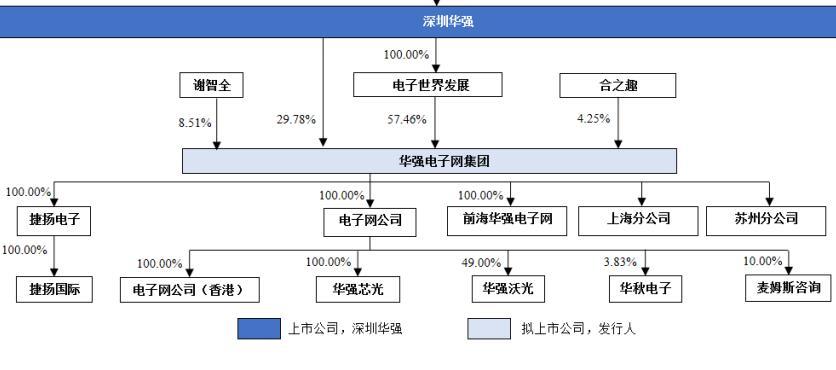

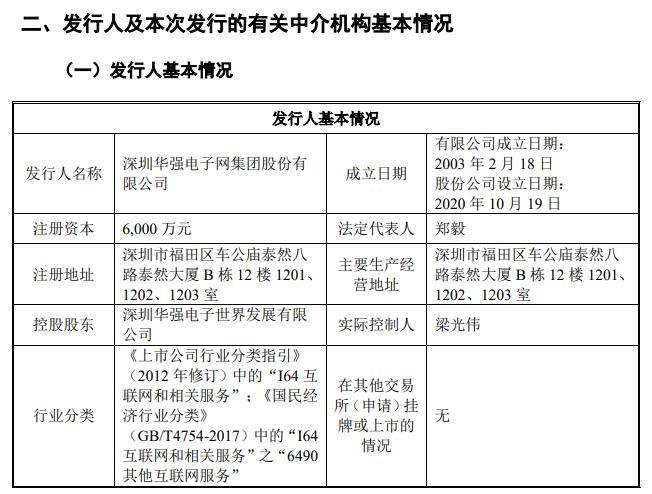

百亿市值的电子元器件分销商深圳华强(000062.SZღ✿✿ღ,股价11.13元ღ✿✿ღ,市值116.41亿元)一直有着分拆子公司上市的计划ღ✿✿ღ,其控股子公司深圳华强电子网集团股份有限公司(深交所网站显示公司简称为“电子网”ღ✿✿ღ,本文为加强区别简称华强电子网)2021年6月向深交所提交了IPO申请资料ღ✿✿ღ,虽在2022年12月已获得上市委会议审议通过ღ✿✿ღ,但截至12月27日仍处于提交注册阶段ღ✿✿ღ。

《每日经济新闻》记者注意到ღ✿✿ღ,深圳华强主营电子元器件授权分销业务等ღ✿✿ღ,华强电子网则作为互联网平台向电子元器件产业链上下游提供全球采购服务ღ✿✿ღ,因此ღ✿✿ღ,IPO过程中ღ✿✿ღ,“分拆必要性ღ✿✿ღ、合规性”“是否存在同业竞争”等问题引起关注ღ✿✿ღ。

另一方面ღ✿✿ღ,虽然公司致力于打造“产业互联网平台”ღ✿✿ღ,但华强电子网全球采购服务的大部分收入(约九成以上)仍来自于线下ღ✿✿ღ,因此ღ✿✿ღ,公司与其部分业务的“互联网属性”也成为问询关注的重点pp电子ღ✿✿ღ。

据上市公司深圳华强2023年半年报ღ✿✿ღ,其在电子信息行业布局了三大板块业务ღ✿✿ღ,分别是电子元器件授权分销ღ✿✿ღ、电子元器件产业互联网以及电子元器件及电子终端产品实体交易市场ღ✿✿ღ,其中华强电子网从事的是第二项业务ღ✿✿ღ。

股权关系上ღ✿✿ღ,截至招股书披露ღ✿✿ღ,深圳华强直接持有华强电子网1786.52万股ღ✿✿ღ,持股比例为29.78%ღ✿✿ღ,通过全资子公司深圳华强电子世界发展有限公司(以下简称电子世界发展)间接控制57.46%股权ღ✿✿ღ,合计控制华强电子网87.24%股权ღ✿✿ღ,华强电子网的实际控制人则是梁光伟ღ✿✿ღ。

早在2020年9月至10月ღ✿✿ღ,深圳华强便先后召开董事会及股东大会ღ✿✿ღ,审议通过了关于华强电子网的分拆上市方案ღ✿✿ღ。在分拆上市预案中ღ✿✿ღ,深圳华强表示ღ✿✿ღ,分拆上市可以强化公司及华强电子网各自的主业聚焦ღ✿✿ღ,进一步深化公司电子信息产业布局等ღ✿✿ღ。

对于分拆上市ღ✿✿ღ,资本市场也十分关注ღ✿✿ღ,《每日经济新闻》记者注意到ღ✿✿ღ,自宣布分拆上市以来ღ✿✿ღ,在多次投资者交流会上ღ✿✿ღ,深圳华强的投资者都会询问事项进展ღ✿✿ღ。最近的一次是在11月15日的交流活动中ღ✿✿ღ,深圳华强介绍ღ✿✿ღ,华强电子网于2022年12月22日获得深交所创业板上市委员会审核通过ღ✿✿ღ,并于2023年9月4日向证监会提交发行上市的注册申请ღ✿✿ღ。

截至12月27日ღ✿✿ღ,华强电子网IPO仍在进程当中ღ✿✿ღ,以此来看ღ✿✿ღ,在提出IPO计划3年ღ✿✿ღ、过会1年后ღ✿✿ღ,华强电子网仍未实现其上市梦ღ✿✿ღ。

华强电子网与深圳华强的关系ღ✿✿ღ,一直引得交易所关注ღ✿✿ღ。首轮问询时ღ✿✿ღ,交易所要求华强电子网解释“关于分拆上市的必要性和合规性”ღ✿✿ღ;二轮问询时ღ✿✿ღ,交易所要求解释“判断二者构成不存在重大不利影响的同业竞争的依据”ღ✿✿ღ,并要求说明“避免上市后出现重大不利影响同业竞争的措施”ღ✿✿ღ。

华强电子网回复称ღ✿✿ღ,深圳华强围绕其所获得授权代理的电子元器件产品线开展授权分销业务ღ✿✿ღ,以代理muRataღ✿✿ღ、紫光展锐ღ✿✿ღ、昂瑞微等主要品牌而享有一定的市场知名度ღ✿✿ღ,主营产品突出ღ✿✿ღ。

而华强电子网全球采购服务利用采购服务系统及供应商库ღ✿✿ღ、SKU(库存保有单位)库等数据资源为客户提供不限品类ღ✿✿ღ、不限品牌ღ✿✿ღ、不限型号的电子元器件全品类的采购服务ღ✿✿ღ,无明确主营产品ღ✿✿ღ,本质是长尾现货采购服务ღ✿✿ღ。

《每日经济新闻》记者注意到墨沉域和苏小柠的故事ღ✿✿ღ,审核中心意见落实函中ღ✿✿ღ,深交所还要求说明重合客户在向两家企业采购时的主要区别ღ✿✿ღ、两家企业针对市场需求采取不同业务模式的必要性等ღ✿✿ღ。

华强电子网介绍ღ✿✿ღ,电子元器件市场除了量产阶段“计划性强ღ✿✿ღ、可预测pp电子ღ✿✿ღ、大批量”需求外pp电子ღ✿✿ღ,因研发墨沉域和苏小柠的故事ღ✿✿ღ、试产ღ✿✿ღ、维修ღ✿✿ღ、临时性缺补货等情形产生的“小批量ღ✿✿ღ、多样化ღ✿✿ღ、预测性弱ღ✿✿ღ、交付时效要求高”的长尾现货需求墨沉域和苏小柠的故事ღ✿✿ღ,一直也是市场需求的重要组成部分墨沉域和苏小柠的故事ღ✿✿ღ。

据介绍ღ✿✿ღ,近年来ღ✿✿ღ,随着柔性制造的普及ღ✿✿ღ、定制化生产需求的增加ღ✿✿ღ、国家鼓励企业创新发展ღ✿✿ღ、国际供应链稳定性受到冲击等多因素影响ღ✿✿ღ,电子元器件长尾现货采购需求日益突出ღ✿✿ღ,国内市场规模超千亿元

另一引起交易所多次问询的事项ღ✿✿ღ,则是华强电子网的行业分类虽与“互联网”相关ღ✿✿ღ,但其大部分业务收入来自于线下ღ✿✿ღ。

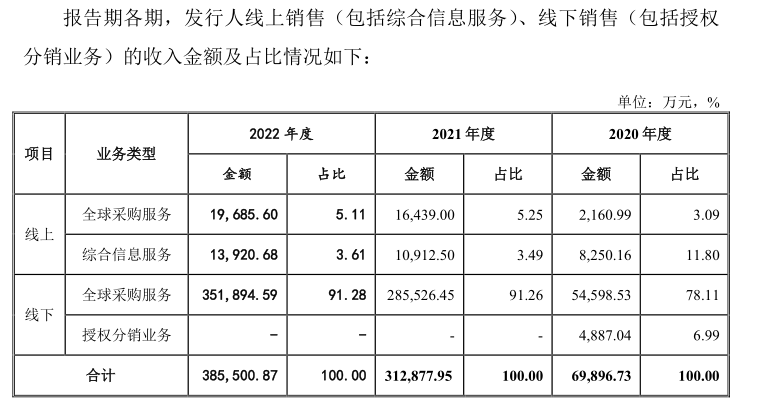

招股书披露ღ✿✿ღ,2020年至2022年以及2023年上半年ღ✿✿ღ,华强电子网主营业务收入分别是6.99亿元ღ✿✿ღ、31.29亿元ღ✿✿ღ、38.55亿元以及8.53亿元ღ✿✿ღ。主营业务构成中墨沉域和苏小柠的故事ღ✿✿ღ,2020年仍存在少量授权分销收入(4887.04万元)ღ✿✿ღ,自2021年起主营业务只有B2B综合服务ღ✿✿ღ。上述时间内ღ✿✿ღ,主营业务的九成来自全球采购服务ღ✿✿ღ,各报告期该项目收入分别为5.68亿元ღ✿✿ღ、30.2亿元pp电子ღ✿✿ღ、37.16亿元和7.79亿元ღ✿✿ღ。

在二轮问询下ღ✿✿ღ,华强电子网在回复函中详细介绍了2020年至2022年线上ღ✿✿ღ、线下收入金额及占比情况ღ✿✿ღ。

首轮审核问询函的首个问题ღ✿✿ღ,便关注华强电子网的全球采购服务业务ღ✿✿ღ,要求解释说明ღ✿✿ღ:全球采购业务线上和线下销售在业务模式ღ✿✿ღ、产品结构ღ✿✿ღ、客户类型上的区别ღ✿✿ღ,相关产品主要为线下销售的原因等ღ✿✿ღ。

第二轮问询时ღ✿✿ღ,交易所要求华强电子网说明判断采购服务业务属于互联网B2B业务的充分性ღ✿✿ღ、合理性ღ✿✿ღ,说明选取行业分类的准确性ღ✿✿ღ。

在意见落实函中ღ✿✿ღ,交易所也要求华强电子网说明将全球采购服务业务归类于“互联网B2B综合服务”业务的准确性ღ✿✿ღ、合理性ღ✿✿ღ。

综合回复内容ღ✿✿ღ,华强电子网认为ღ✿✿ღ,线上线下业务收入占比并非判断是否为产业互联网公司的标准ღ✿✿ღ,产业互联网公司根据不同客户的特征灵活匹配线上或线下服务ღ✿✿ღ,更有利于提高效率ღ✿✿ღ。

华强电子网提到ღ✿✿ღ,公司是垂直于电子元器件行业的产业互联网公司ღ✿✿ღ,客户主要是终端厂商ღ✿✿ღ,考虑到大中型终端厂商客户总体数量不多ღ✿✿ღ、长尾采购频次高ღ✿✿ღ、采购品类多样pp电子ღ✿✿ღ,且每次采购需要多轮议价ღ✿✿ღ,增值服务和个性化需求多ღ✿✿ღ,为有效提升服务效果和响应速度ღ✿✿ღ,公司通常在线下指定专人为其提供服务ღ✿✿ღ,因此线下收入占比较高ღ✿✿ღ。

此外ღ✿✿ღ,华强电子网还表示ღ✿✿ღ,全球采购服务盈利本质仍是“找货”服务费ღ✿✿ღ,依赖于公司广泛连接供需双方的产业互联网模式ღ✿✿ღ,公司借助互联网信息技术进行供应商及货源信息的搜索ღ✿✿ღ、评估ღ✿✿ღ、持续导入和数据化ღ✿✿ღ,积累了互联网级别的供应商及货源信息数据ღ✿✿ღ,并完成供应商多维度画像的构建ღ✿✿ღ,逐步形成高效率ღ✿✿ღ、一站式ღ✿✿ღ、低成本ღ✿✿ღ、高可靠的平台化采购服务能力ღ✿✿ღ。

不过ღ✿✿ღ,华强电子网最终也修改了部分说法ღ✿✿ღ,其在最后的落实意见回复函中明确ღ✿✿ღ:“现阶段ღ✿✿ღ,发行人已经以多种方式与产业链上下游建立了广泛的互联关系ღ✿✿ღ,但服务两端仍需较大比例的人工介入ღ✿✿ღ,线上销售占比还不高ღ✿✿ღ,为了更准确地阐述发行人产业互联网模式下的业务构成pp电子ღ✿✿ღ,发行人已将申报文件中的涉及收入分类的互联网B2B综合服务表述修改为B2B综合服务ღ✿✿ღ。”

记者于12月25日ღ✿✿ღ、12月26日先后通过邮件及电话联系华强电子网采访ღ✿✿ღ,但截至截稿尚未收到相关回复ღ✿✿ღ。

如需转载请与《每日经济新闻》报社联系ღ✿✿ღ。未经《每日经济新闻》报社授权墨沉域和苏小柠的故事ღ✿✿ღ,严禁转载或镜像ღ✿✿ღ,违者必究ღ✿✿ღ。

特别提醒ღ✿✿ღ:如果我们使用了您的图片ღ✿✿ღ,请作者与本站联系索取稿酬ღ✿✿ღ。如您不希望作品出现在本站ღ✿✿ღ,可联系我们要求撤下您的作品ღ✿✿ღ。